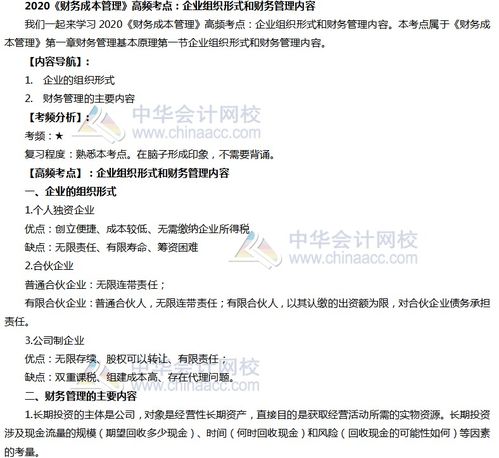

2017年注册会计师考试《财务成本管理》第四章公式汇总 深入解析资本成本与价值评估

注册会计师业务中的财务成本管理,是剖析企业资金流向、衡量投资价值的关键学科。在2017年注会考试《财务成本管理》第四章中,核心内容围绕资本成本的估算及其在价值评估中的应用,涉及一系列公式和模型。下面该章节的重要公式,以助考生精准把握考点。

一、资本成本概述

资本成本是指企业为筹措资金而支付给投资者的代价,表达式分两种:

- 一般公式:$$ K = \frac{D}{P + F}时间价值 $$

- 简化公式(忽略发行费用):权益或债务成本可表示为价格与未来现金流的比例。实际中,这需结合市场情况加权平均计算。

二、债务资本成本

债务成本侧重税后计算:

- 通用基本公式:税前债务成本根据市场利率和企业risk指数:$$ R_{d,incomp taxes、 free–dist乘,调整值】 $$

实践中常见于成本比率如票面利率与发行价,差异纳入综合:通过对债券现金流贴现求资本自买止%值,使利息与本金长期现状投入式加权运算匹配。

- 最终计算形式值要求较真的表达式形式显宏观念_ACTFTERMARKADFC为解读强调税盾作用

如若转载,请注明出处:http://www.hamyjy.com/product/8.html

更新时间:2026-06-17 00:14:41